퇴직하면 가장 먼저 많이 알아보는 것이 있습니다.

“배우자 직장보험 밑으로 들어갈 수 있나?”

“가족이면 자동 등록되는 줄 알았는데 왜 안 되지?”

“소득이 거의 없는데도 거절될 수 있나?”

실제로 퇴직 후 건강보험료 부담을 줄이기 위해 배우자 피부양자 등록을 시도하지만, 예상보다 거절되는 경우가 많습니다.

핵심은 단순 가족관계가 아니라 소득·재산·금융자산 전체 판단입니다.

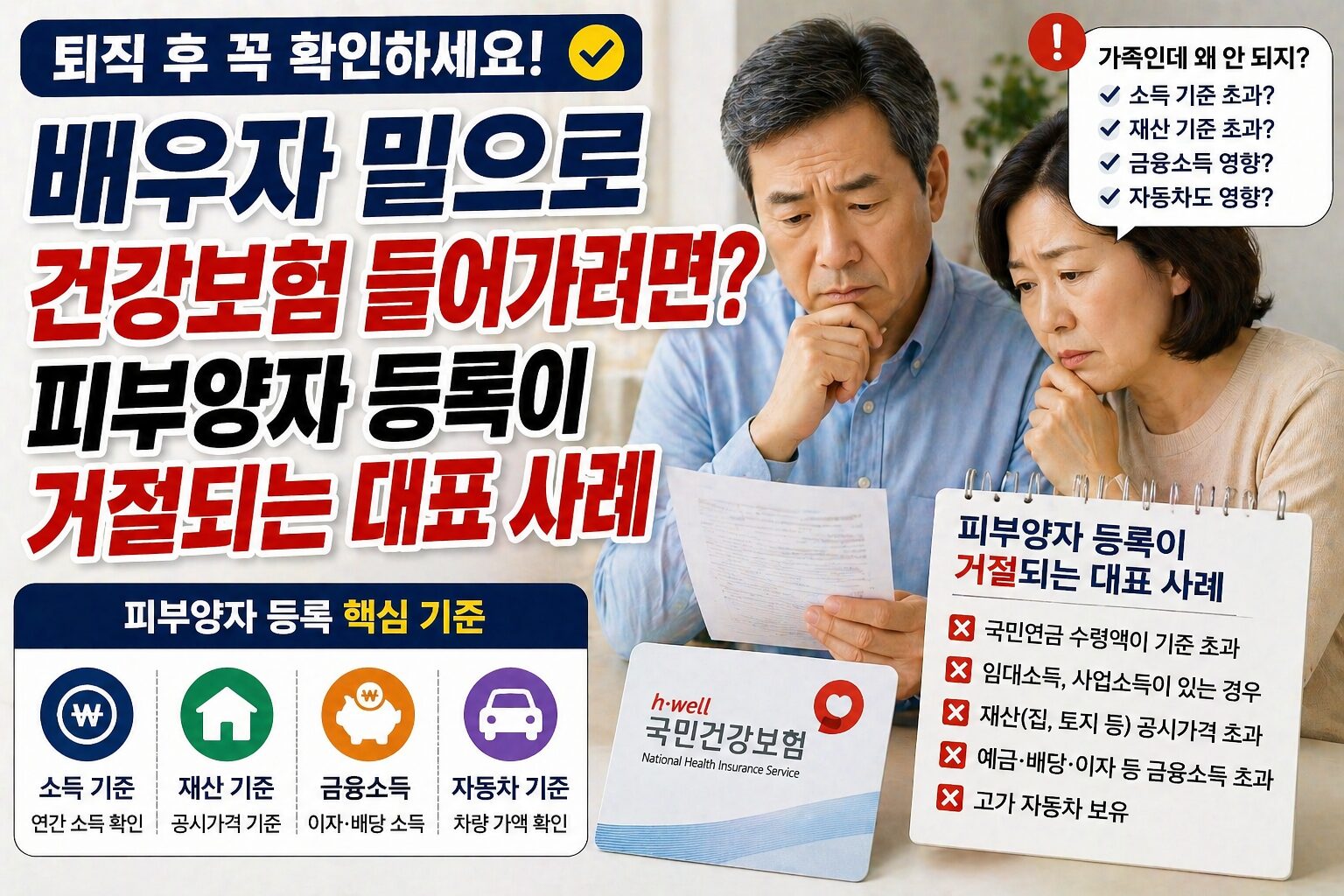

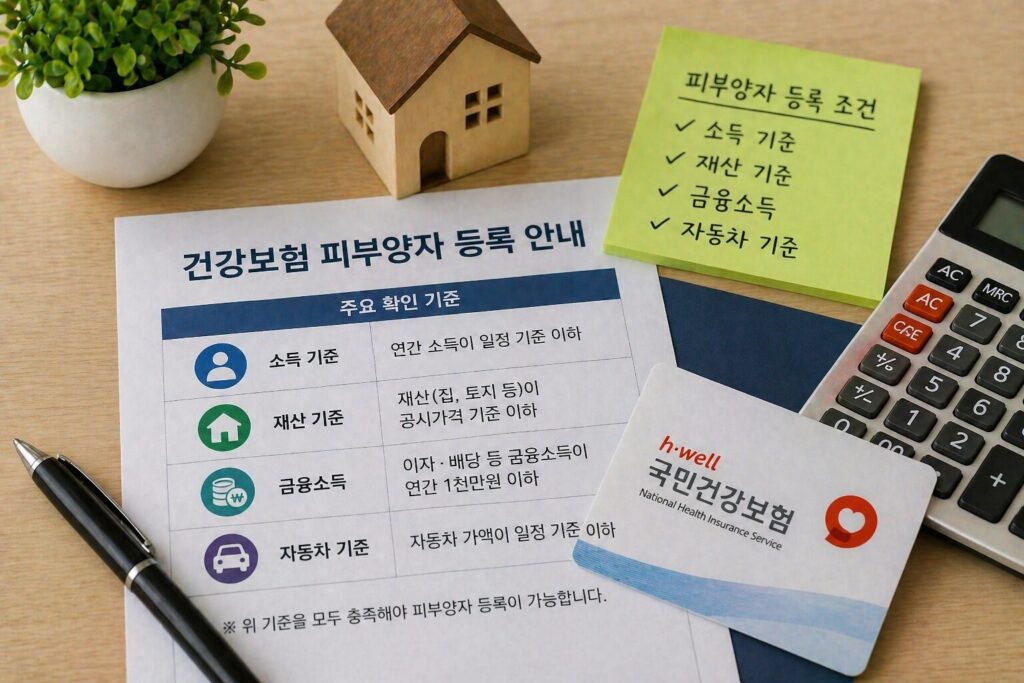

배우자 밑으로 들어가려면 기본 조건이 있다

배우자가 직장가입자여야 합니다.

그리고 본인이 피부양자 기준을 충족해야 합니다.

즉 가족이라는 이유만으로 자동 등록되지 않습니다.

가장 많이 거절되는 이유는 소득

많은 사람이 국민연금 정도는 괜찮다고 생각합니다.

하지만 연금도 소득으로 봅니다.

임대소득, 이자소득, 기타소득도 함께 반영됩니다.

재산 때문에 탈락하는 사례가 많다

집 한 채가 있으면 영향이 큽니다.

특히 공시가격 기준으로 계산됩니다.

즉 소득이 거의 없어도 재산 기준 초과로 거절됩니다.

금융소득도 놓치기 쉽다

예금 이자, 배당금이 일정 수준 이상이면 탈락할 수 있습니다.

퇴직금 예치 후 금융소득이 생기면 예상이 달라집니다.

자동차도 일부 영향 준다

차량 가액이 높으면 건강보험 판단에 반영될 수 있습니다.

최근에는 차량 가격 영향이 더 중요합니다.

이런 경우 등록 가능성이 높다

- 소득 거의 없음

- 재산 규모 낮음

- 금융소득 적음

- 고가 차량 없음

즉 전체 자산 구조가 핵심입니다.

가장 많이 오해하는 부분

“퇴직했으니 자동으로 배우자 밑으로 들어간다”

아닙니다.

직접 신청해야 하고 심사도 거칩니다.

미리 준비하면 좋은 것

퇴직 직후보다 퇴직 직전에 기준 확인이 좋습니다.

연금 시작 시점, 금융상품 구조까지 같이 보면 유리합니다.