퇴직 후 통장에 퇴직금이 들어오면 많은 사람이 바로 걱정합니다.

“이 돈 때문에 건강보험료 올라가는 거 아닌가?”

“한꺼번에 받은 퇴직금도 소득으로 잡히나?”

“지역가입자로 바뀌면 바로 반영되나?”

실제로 건강보험 관련 상담에서 자주 나오는 질문입니다.

결론부터 말하면 퇴직금 자체는 일반적인 월소득처럼 바로 보험료에 반영되는 구조는 아닙니다.

하지만 많은 사람이 여기서 중요한 부분을 놓칩니다.

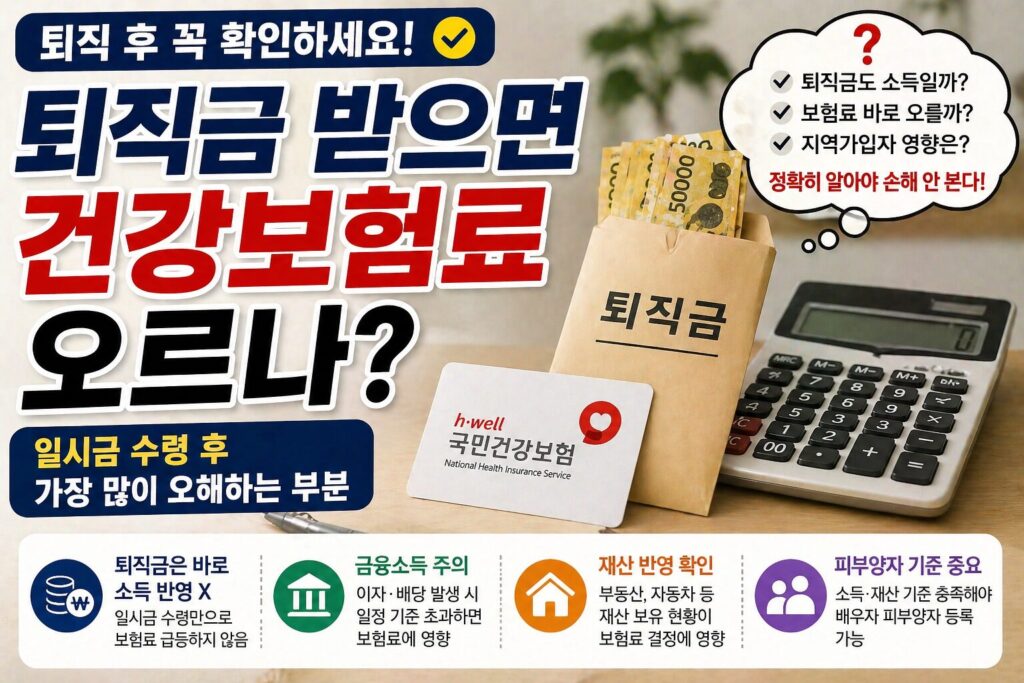

퇴직금은 바로 건강보험료 소득으로 잡히지 않는다

퇴직금은 근로소득과 다른 성격으로 처리됩니다.

즉 한 번 받았다고 해서 그 달 보험료가 갑자기 급등하는 구조는 아닙니다.

직장가입자 시절 받은 퇴직금 자체만으로 바로 보험료가 크게 오르는 경우는 드뭅니다.

그런데 왜 보험료가 올라가는 사람이 많을까

퇴직 직후 지역가입자로 전환되기 때문입니다.

이때 보는 것은 퇴직금 자체보다 전체 재산 구조입니다.

즉 퇴직금이 계좌에 머무르면서 금융자산이 늘어나거나 다른 재산과 합쳐질 경우 영향이 생길 수 있습니다.

금융소득으로 연결되면 영향 가능성 있다

퇴직금을 예금으로 넣으면 이자가 생깁니다.

이 금융소득이 일정 수준 이상이면 건강보험 산정에 반영될 수 있습니다.

즉 퇴직금 원금보다 이후 발생 구조가 중요합니다.

재산 반영은 별도로 본다

퇴직금으로 부동산 취득, 자동차 구입, 자산 이전이 생기면 보험료 계산에 영향이 달라집니다.

특히 지역가입자는 다음이 같이 들어갑니다.

- 소득

- 재산

- 자동차

피부양자 등록 여부가 더 중요하다

퇴직 후 배우자 피부양자로 들어가면 부담이 줄 수 있습니다.

하지만 소득과 재산 기준을 넘으면 피부양자 등록이 안 됩니다.

즉 퇴직금보다 전체 자산 구조를 먼저 봐야 합니다.

이런 경우는 특히 점검 필요

- 퇴직금 규모 큼

- 금융상품 이동 예정

- 부동산 매수 예정

- 차량 변경 예정

퇴직금 받은 직후보다 어디에 두느냐가 중요합니다.

가장 많이 하는 오해

“퇴직금 받으면 바로 보험료 폭탄”

실제는 이보다 복합적입니다.

건강보험은 단순 입금액보다 자산 전체 흐름을 봅니다.