“연금 안 받으면 보험료 안 오르나요?”

특히 이런 상황👇

- 퇴직 후 보험료 오른 사람

- 연금 개시 앞둔 사람

- 지역가입자로 전환된 사람

결론부터 말하면

👉 일부 영향은 있지만, 생각처럼 크게 줄어들지는 않습니다

왜 이런 오해가 생길까

이전 글에서 본 것처럼

국민연금은 건강보험료에 반영됩니다.

그래서 이렇게 생각합니다.

👉 “그럼 안 받으면 안 오르는 거 아냐?”

하지만 실제 구조는 훨씬 복잡합니다.

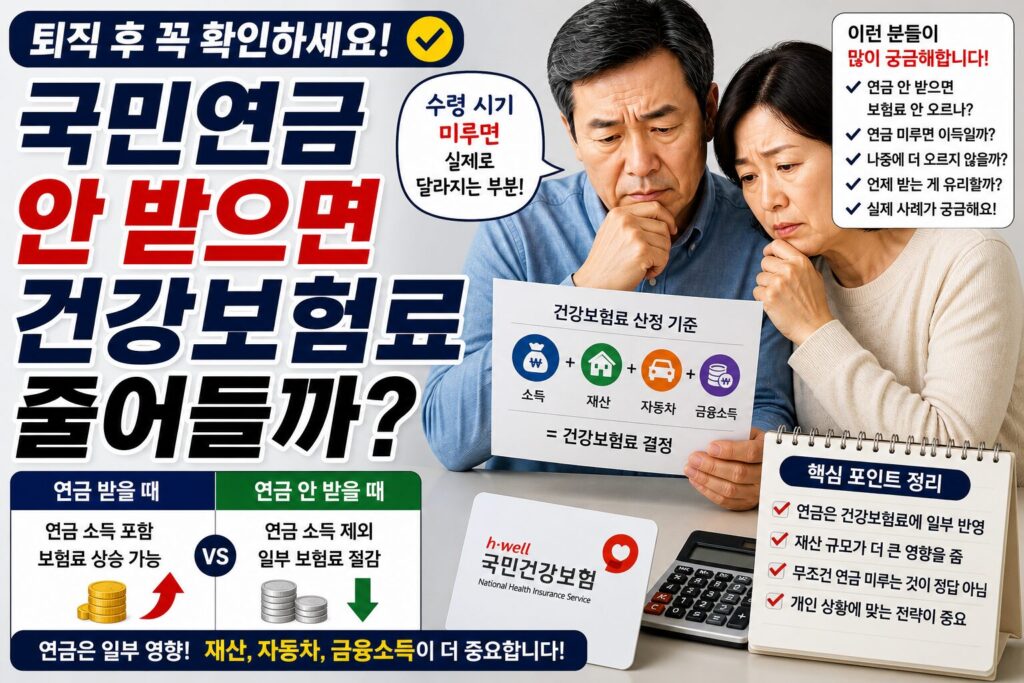

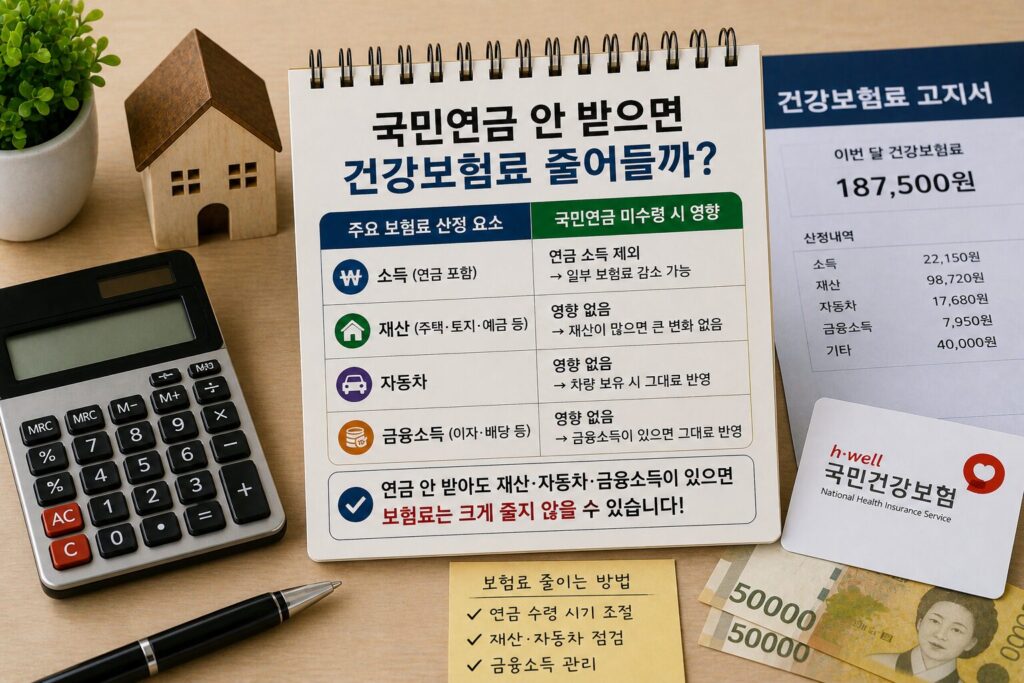

건강보험은 ‘전체’를 본다

건강보험료는 이것만 보지 않습니다.

- 소득

- 재산

- 자동차

- 금융소득

👉 연금은 그중 하나일 뿐입니다

국민연금 안 받으면 생기는 변화

연금을 안 받으면

👉 “연금 소득” 항목은 빠집니다

이건 맞습니다.

하지만 여기서 중요한 포인트👇

👉 이미 재산이 있으면 큰 변화 없음

실제로 차이가 나는 경우

✔ 차이 있는 경우

- 소득 거의 없음

- 재산도 적음

- 자동차 없음

👉 이런 경우는 연금 영향 큼

✔ 차이 거의 없는 경우

- 집 있음

- 자동차 있음

- 금융소득 있음

👉 연금 빼도 이미 점수 높음

가장 많이 착각하는 포인트

👉 “연금 때문에 보험료 오른다”

❌ 틀림

👉 “연금 + 재산 때문에 오른다”

✔ 이게 맞습니다

실제 현장에서 가장 많은 케이스

케이스 1

연금 안 받음 → 보험료 그대로

👉 이유: 재산 영향

케이스 2

연금 미룸 → 잠깐 낮아짐

👉 하지만 나중에 다시 상승

케이스 3

연금 받자마자 상승

👉 소득 추가 효과

연금 미루면 손해일 수도 있다

많은 사람이 보험료 때문에 연금 미룹니다.

하지만 문제👇

👉 연금은 늦게 받을수록 총액이 달라짐

👉 보험료보다 연금 손해가 더 클 수도 있음

진짜 중요한 판단 기준

이걸 기준으로 봐야 합니다👇

- 현재 소득 구조

- 재산 규모

- 기대 수명

- 생활비 필요 여부

👉 단순 “보험료 줄이기”로 결정하면 위험합니다

많이 묻는 질문

Q. 연금 안 받으면 보험료 안 오르나요

→ 일부 영향만 줄어듭니다

Q. 미루면 계속 유리한가요

→ 아닙니다. 연금 손해 발생 가능

Q. 언제 받는 게 좋은가요

→ 개인 자산 구조에 따라 다름

결론

👉 국민연금 안 받는다고 해서

👉 건강보험료가 크게 줄어들지는 않습니다

핵심은 이것👇

✔ 연금은 일부 요소

✔ 재산 영향이 더 큼