퇴직 후 국민연금을 받기 시작하면 많은 사람이 같은 반응을 보입니다.

“연금 조금 받기 시작했는데 보험료가 왜 이렇게 올랐지?”

“소득이 늘어난 것도 아닌데 갑자기 부담이 커졌다”

이건 단순 착각이 아니라 실제로 많이 발생하는 구조입니다.

국민연금은 단순한 생활비가 아니라

**건강보험료 산정에 영향을 주는 ‘소득 요소’**로 들어가기 때문입니다.

국민연금이 보험료에 반영되는 방식

많은 사람이 오해하는 부분부터 짚어보겠습니다.

국민연금은 전액이 그대로 보험료에 반영되는 구조가 아닙니다.

건강보험에서는 연금 중 일부만 소득으로 인정합니다.

하지만 중요한 포인트는 이것입니다.

👉 “없던 소득이 새로 생긴다”는 것 자체가 핵심

즉 금액보다 “소득 추가”가 보험료 상승의 시작입니다.

보험료가 갑자기 오르는 진짜 이유

국민연금만의 문제가 아닙니다.

퇴직 후 보험료 구조가 이렇게 바뀝니다:

직장가입자 시절

- 급여 기준

- 회사와 보험료 분담

- 단순 구조

지역가입자 전환 후

- 소득

- 재산

- 자동차

- 금융소득

👉 여기에 국민연금까지 추가

즉

👉 재산 + 연금 + 기타소득 = 보험료 급등 체감

이 구조 때문에 갑자기 오른 것처럼 느껴집니다.

가장 많이 놀라는 시점

현장에서 보면 특정 구간에서 반응이 집중됩니다.

1단계

퇴직 직후 → 보험료 감소 (착각 구간)

2단계

지역가입 전환 → 재산 기준 반영

3단계

국민연금 개시 → 소득 추가

👉 이때 체감이 확 올라갑니다

특히

- “보험료 줄었네?” → 안심

- “연금 시작” → 갑자기 상승

이 패턴이 매우 많습니다.

실제로 많이 발생하는 케이스

케이스 1

아파트 보유 + 국민연금 시작

👉 재산 + 연금 동시 반영 → 급등

케이스 2

부부 모두 연금 수령

👉 소득 2배 효과 → 체감 크게 증가

케이스 3

연금 + 금융소득 (이자/배당)

👉 예상보다 빠르게 상승

케이스 4

자동차 유지 + 연금 시작

👉 차량 점수 + 소득 합산

부부 기준에서 더 크게 체감되는 이유

많은 분들이 이걸 놓칩니다.

건강보험은 개인이 아니라 세대 기준으로 봅니다.

즉

- 본인 연금

- 배우자 연금

- 재산

- 금융소득

👉 전부 합산 판단

그래서

👉 “각자 얼마 안 되는데 왜 이렇게 나오지?”

라는 상황이 발생합니다.

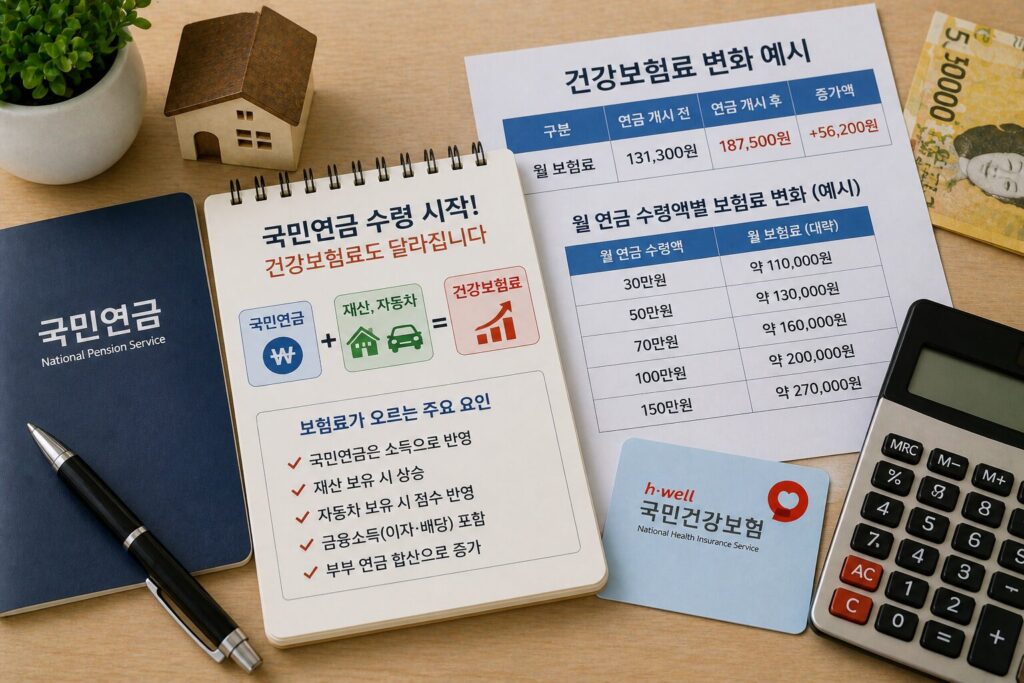

국민연금 수령액별 체감 변화

대략적인 흐름은 이렇습니다.

- 월 30~50만 원 → 영향 시작 구간

- 월 70~100만 원 → 체감 상승 구간

- 월 100만 원 이상 → 명확한 상승 구간

여기에 재산이 많으면 상승폭이 더 커집니다.

줄일 수 있는 방법은 있을까

완전히 피하는 건 어렵지만

타이밍과 구조 조정으로 차이는 만들 수 있습니다.

1. 연금 개시 시점 전략

조기수령 vs 정상수령

→ 건강보험 영향도 같이 고려해야 합니다

2. 금융소득 관리

이자·배당 시점 조절

→ 보험료 반영 구간 영향

3. 재산 구조 점검

부동산, 예금, 자산 배분

→ 지역가입자 점수에 영향

4. 피부양자 가능성 검토

조건 맞으면 가장 효과 큼

가장 중요한 핵심 포인트

많은 사람이 이렇게 생각합니다.

👉 “국민연금 때문에 보험료 오른다”

하지만 실제는 이겁니다.

👉 “전체 구조 + 국민연금 추가”가 문제

즉

✔ 연금 하나만 보면 안 되고

✔ 전체 자산 흐름을 같이 봐야 합니다

실제 상담에서 가장 많은 질문

Q. 국민연금 50만 원인데 왜 많이 오르나요

→ 재산 + 다른 소득 영향이 큽니다

Q. 연금만 있는데도 보험료 나오나요

→ 일정 부분 소득으로 반영됩니다

Q. 배우자 연금도 포함되나요

→ 세대 기준이라 영향 있습니다

Q. 퇴직했는데 왜 더 나오나요

→ 직장가입 → 지역가입 전환 때문입니다

결론

국민연금 자체가 문제라기보다

👉 “소득이 새로 생기면서 기존 구조에 더해지는 것”

이게 핵심입니다.

퇴직 후에는

✔ 연금

✔ 재산

✔ 금융소득

이 세 가지를 같이 봐야 합니다.

이걸 모르고 지나가면

👉 “왜 갑자기 이렇게 나왔지?”

라는 상황을 거의 대부분 겪게 됩니다.