퇴직을 앞두고 가장 많이 하는 질문입니다.

“통장에 얼마 있어야 안 불안할까?”

“연금 있는데도 따로 돈 있어야 하나?”

“나는 준비가 된 건가 부족한 건가…”

이건 단순한 궁금증이 아니라

👉 노후 안정의 핵심 질문입니다

결론부터 말하면

👉 연금만으로는 부족하고

👉 현금 자산이 반드시 필요합니다

왜 현금이 따로 필요할까

많은 사람들이 이렇게 생각합니다.

👉 “연금 나오니까 괜찮겠지”

하지만 현실은 다릅니다.

연금은

✔ 매달 일정 금액

✔ 고정 수입

하지만 문제👇

👉 갑작스러운 지출 대응 불가능

노후에 꼭 생기는 큰 지출

퇴직 후에는 이런 일이 반드시 생깁니다.

- 병원비

- 집 수리

- 가족 지원

- 예상 못한 사고

👉 이건 연금으로 해결 안 됩니다

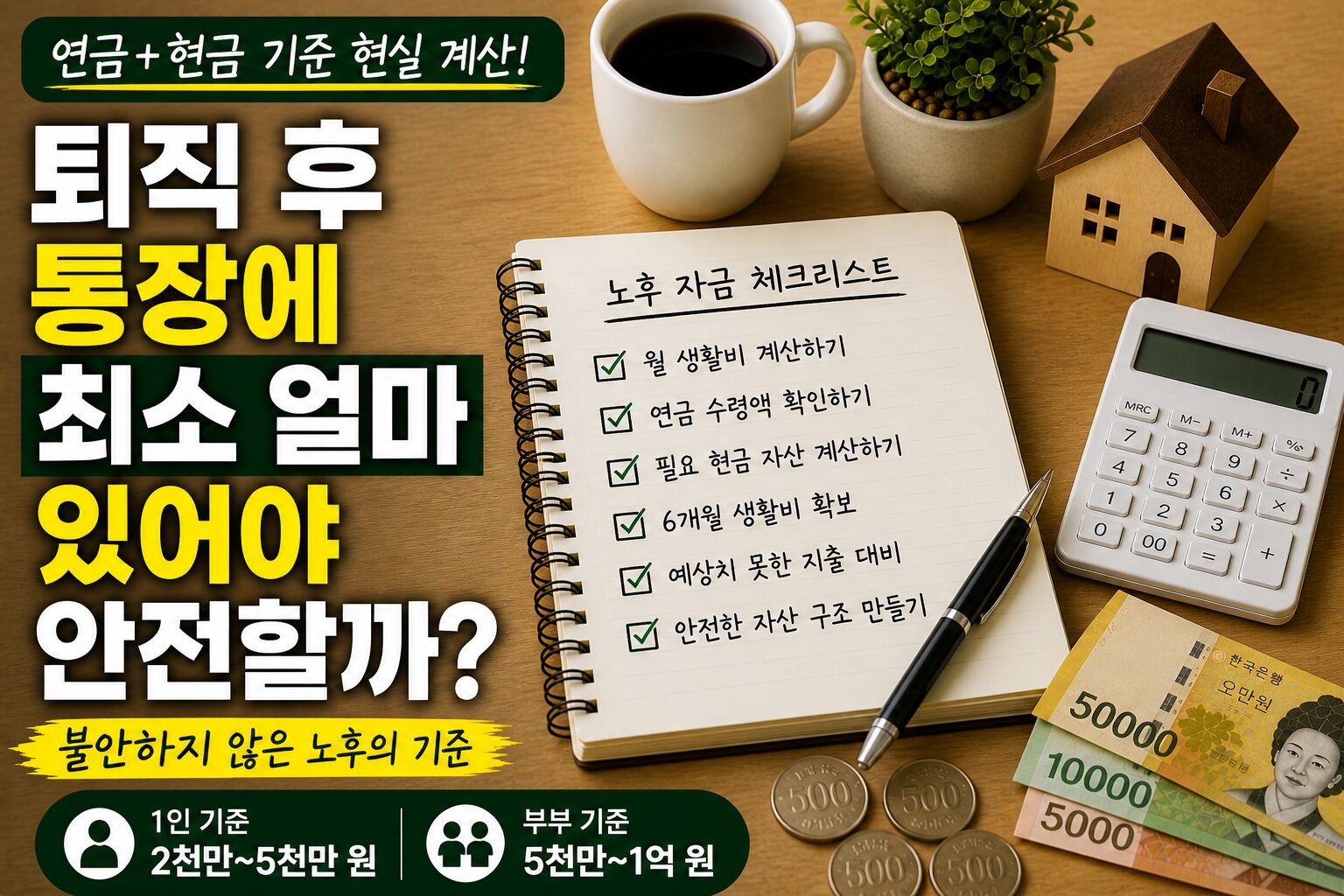

최소 현금 기준 (현실 계산)

가장 현실적인 기준은 이겁니다👇

👉 생활비 기준으로 계산

✔ 1인 기준

- 월 생활비 150만 원 기준

👉 최소 2,000만 ~ 5,000만 원

✔ 부부 기준

- 월 생활비 250만 원 기준

👉 최소 5,000만 ~ 1억 원

👉 이건 “여유”가 아니라

👉 버티기 위한 최소 기준

가장 안전한 구조

노후 자산 구조는 이렇게 가야 합니다👇

✔ 연금 → 기본 생활비

✔ 현금 → 긴급 대응

👉 이 두 개가 같이 있어야 안정

위험한 케이스

다음은 실제로 많이 위험한 구조입니다.

❌ 연금만 있는 경우

👉 갑작스러운 지출 대응 불가

❌ 부동산만 있는 경우

👉 현금 부족 → 생활 불편

❌ 투자 자산만 있는 경우

👉 시장 변동 → 불안정

가장 안정적인 구조

👉 이게 정답에 가깝습니다

- 국민연금

- 소액 현금 자산

- 일부 유동성 자산

👉 “버티기 + 대응” 구조

사람들이 가장 많이 착각하는 것

👉 “많이 모아야 안전하다”

❌ 틀림

👉 “흐름이 안정적이면 안전하다”

✔ 이게 맞습니다

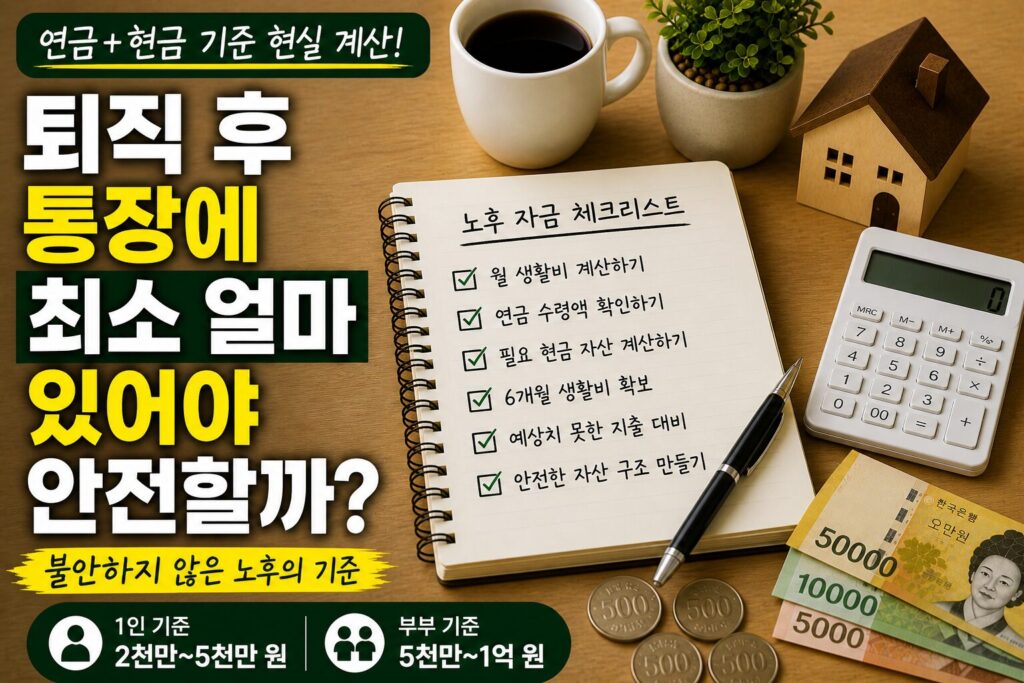

현실적인 체크리스트

(아까 그 노트 이미지랑 완전 맞는 부분👇)

✔ 6개월 생활비 확보했나

✔ 1년 버틸 수 있나

✔ 큰 지출 대응 가능하나

✔ 연금 없이도 잠깐 버티나

👉 이 4개 체크하면 거의 답 나옵니다

핵심 한 줄

👉 노후는 ‘총액’보다 ‘버티는 힘’이 중요하다

결론

퇴직 후 안정은

👉 돈이 많아서가 아니라

👉 흐름이 끊기지 않아서 만들어집니다

✔ 연금 + 현금 구조

✔ 이게 핵심입니다