국민연금을 받기 시작하면 자연스럽게 이런 궁금증이 생깁니다.

“50만 원 받을 때랑 100만 원 받을 때 보험료 차이 많이 날까?”

“연금이 두 배면 보험료도 두 배로 오르나?”

“내 상황에서는 어느 정도 차이가 나는 거지?”

많은 사람이 단순히 이렇게 생각합니다.

👉 “연금 많으면 보험료 많이 나온다”

하지만 실제 구조는 훨씬 다릅니다.

👉 연금은 일부 영향이고, 전체 자산 구조가 더 크게 작용합니다

연금 금액 차이보다 중요한 것

건강보험료는 단순 비교가 어렵습니다.

왜냐하면 다음 요소가 함께 들어가기 때문입니다.

- 재산

- 자동차

- 금융소득

- 가족 구성

👉 즉 “연금만으로 결정되지 않는다”는 점이 핵심입니다

50만 원 vs 100만 원 실제 차이 구조

많은 사람이 기대하는 구조👇

👉 연금 2배 → 보험료 2배

하지만 실제는👇

👉 연금 증가 → “일부 소득 증가” 효과

즉 상승은 하지만

👉 생각보다 크지 않을 수도 있습니다

현실적인 체감 차이

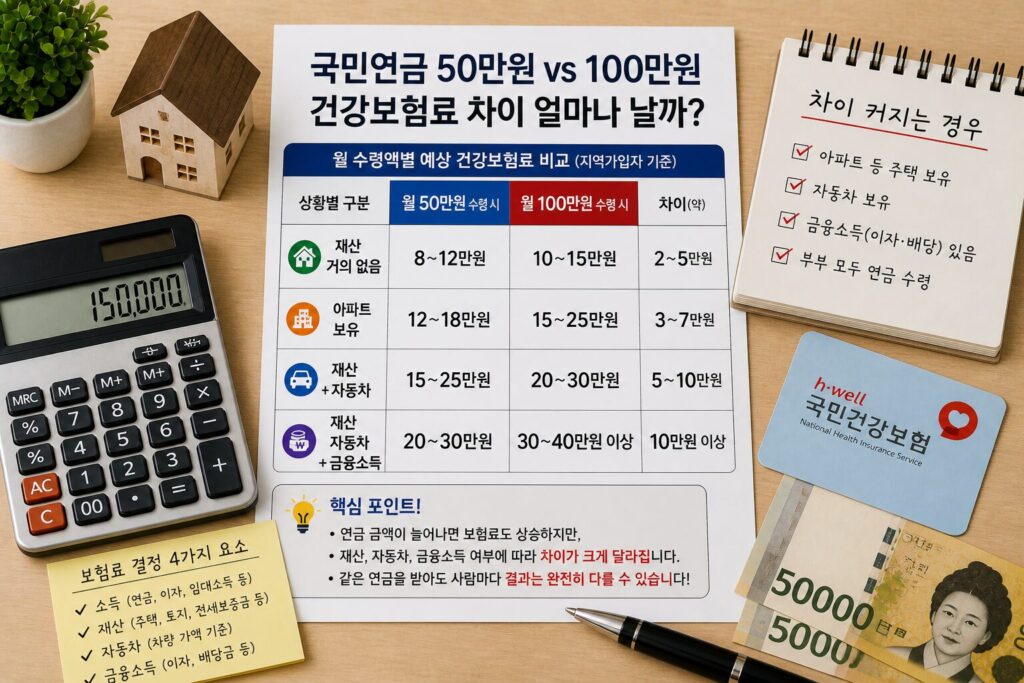

✔ 재산 거의 없는 경우

- 50만 원 → 약 8~12만 원대

- 100만 원 → 약 10~15만 원대

👉 차이 크지 않음

✔ 아파트 보유한 경우

- 50만 원 → 약 12~18만 원

- 100만 원 → 약 15~25만 원

👉 차이 체감 시작

✔ 재산 + 자동차 있는 경우

- 50만 원 → 약 15~25만 원

- 100만 원 → 약 20~30만 원

👉 상승폭 확실히 느껴짐

✔ 재산 + 자동차 + 금융소득

- 50만 원 → 약 20~30만 원

- 100만 원 → 약 30~40만 원 이상

👉 가장 많이 나오는 케이스

왜 차이가 생각보다 적게 느껴질까

이유는 간단합니다.

👉 이미 재산 점수가 큰 경우

즉

✔ 연금 50만 → 재산 영향 큼

✔ 연금 100만 → 여전히 재산 영향 큼

👉 연금은 “추가 요소”일 뿐

반대로 차이가 크게 느껴지는 경우

이런 경우는 연금 영향이 큽니다.

- 무주택

- 자동차 없음

- 금융소득 없음

👉 순수하게 소득 영향만 반영

그래서

👉 50 → 100 변화가 크게 느껴짐

부부 기준에서 더 커지는 차이

여기서 중요한 포인트👇

건강보험은 세대 기준

즉

- 본인 100만 원

- 배우자 50만 원

👉 합산 효과 발생

그래서 체감은 훨씬 커집니다

가장 많이 하는 착각

👉 “연금 많이 받으면 무조건 보험료 폭탄”

❌ 틀림

👉 “재산 구조 + 연금이 같이 작용”

✔ 이게 맞습니다

실제 체감이 커지는 순간

이 구간에서 반응이 큽니다👇

- 연금 시작 직후

- 재산 보유 상태

- 배우자 연금 추가

👉 이 3개가 겹치면 급등 느낌

진짜 중요한 판단 기준

연금 금액보다 중요한 건 이것입니다👇

✔ 재산 규모

✔ 자동차 보유

✔ 금융소득 여부

👉 이게 보험료를 더 크게 좌우합니다

결론

국민연금 50만 원과 100만 원의 차이는 존재합니다.

하지만 핵심은 이것입니다.

👉 연금 차이보다 자산 구조가 더 중요하다

같은 100만 원을 받아도

✔ 어떤 사람은 10만 원대

✔ 어떤 사람은 30만 원 이상

완전히 다른 결과가 나옵니다.