퇴직을 앞두고 가장 많이 하는 착각이 하나 있습니다.

“국민연금 받으면 생활은 되겠지…”

막연하게 이렇게 생각하지만

실제로 퇴직 후 생활을 시작하면 전혀 다른 이야기가 나옵니다.

“생각보다 돈이 계속 나간다”

“연금만으로는 부족한데?”

“왜 이렇게 생활비가 줄지 않는 거지”

이건 과장이 아니라

👉 대부분의 사람들이 공통적으로 겪는 현실입니다

국민연금으로 생활 가능할까

결론부터 말하면

👉 단독으로는 부족한 경우가 많습니다

물론 개인 상황에 따라 다르지만

기본 구조를 보면 이유가 명확합니다.

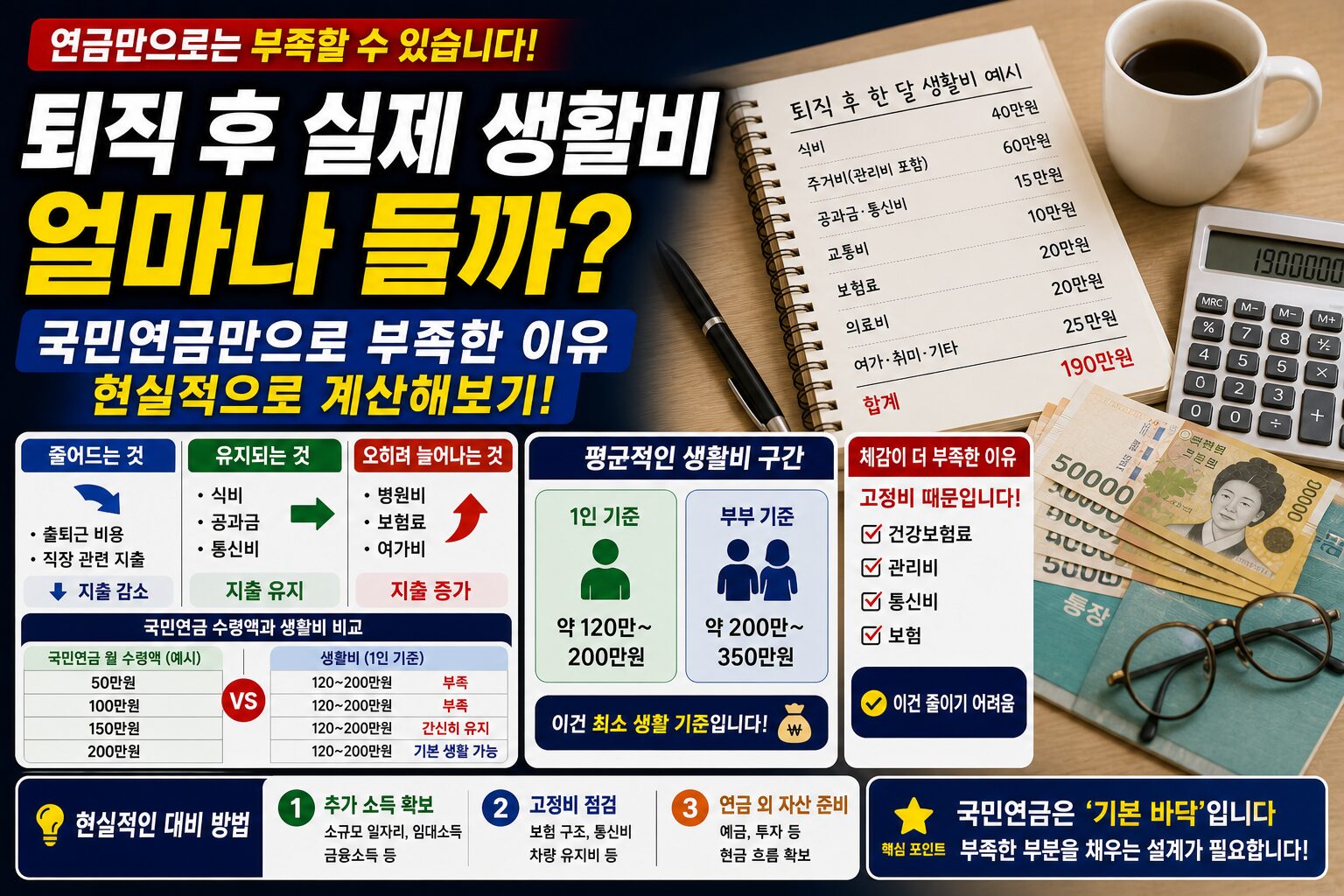

퇴직 후 생활비 구조

퇴직하면 돈이 줄어들 것 같지만

실제로는 이렇게 바뀝니다.

✔ 줄어드는 것

- 출퇴근 비용

- 직장 관련 지출

✔ 유지되는 것

- 식비

- 공과금

- 통신비

✔ 오히려 늘어나는 것

- 병원비

- 보험료

- 여가비

👉 핵심

✔ 줄어드는 것보다

✔ 유지 + 증가 항목이 더 많음

평균적인 생활비 구간

현실적인 기준으로 보면

✔ 1인 기준

- 약 120만 ~ 200만 원

✔ 부부 기준

- 약 200만 ~ 350만 원

👉 이건 최소 생활 기준입니다

국민연금과 비교해보면

많은 분들이 받는 연금 수준👇

- 50만 원

- 100만 원

- 150만 원

👉 비교하면

✔ 연금 100만 원 → 생활비 부족

✔ 연금 150만 원 → 간신히 유지

✔ 연금 200만 원 → 기본 생활 가능

왜 체감이 더 부족하게 느껴질까

이유는 단순합니다.

👉 고정비 때문입니다

- 건강보험료

- 관리비

- 통신비

- 보험

👉 이건 줄이기 어려움

실제로 가장 많이 나가는 항목

퇴직 후 지출에서 큰 비중👇

- 식비

- 병원비

- 보험료

- 경조사비

👉 특히 의료비 체감이 큼

예상보다 더 부족해지는 상황

이 경우 체감이 확 옵니다👇

- 배우자 포함 2인 생활

- 자동차 유지

- 병원 이용 증가

- 자녀 지원 있음

많은 사람들이 후회하는 포인트

👉 연금만 믿고 준비 안 한 경우

실제 반응👇

“이 정도일 줄 몰랐다”

“생활비가 계속 부족하다”

현실적인 대비 방법

✔ 1. 추가 소득 확보

- 소규모 일자리

- 임대소득

- 금융소득

✔ 2. 고정비 점검

- 보험 구조

- 통신비

- 차량 유지비

✔ 3. 연금 외 자산 준비

- 예금

- 투자

- 현금 흐름 확보

핵심 포인트

👉 국민연금은 “기본 바닥”입니다

✔ 생활 전체를 책임지는 구조 아님

✔ 부족한 부분을 채우는 설계 필요

반드시 기억해야 할 한 줄

👉 연금만으로 노후를 버티는 구조는 위험하다

결론

국민연금은 분명 중요한 자산입니다.

하지만 현실은

👉 생활비 > 연금 구조

즉

✔ 연금 + 추가 소득

✔ 연금 + 자산

이 구조가 되어야 안정적입니다.