국민연금은 단순히 “받으면 끝”이 아닙니다.

막상 수령을 시작하면 많은 사람들이 이렇게 말합니다.

“이거 왜 진작 안 알아봤지…”

“연금보다 보험료랑 세금이 더 신경 쓰이네”

“조금만 미리 알았어도 선택이 달라졌을 텐데”

이건 과장이 아니라 실제로 많이 나오는 반응입니다.

👉 연금은 ‘받는 순간’보다 ‘받기 전 선택’이 훨씬 중요합니다

그래서 이 글에서는

👉 실제로 꼭 확인해야 하는 핵심 5가지만 정리합니다

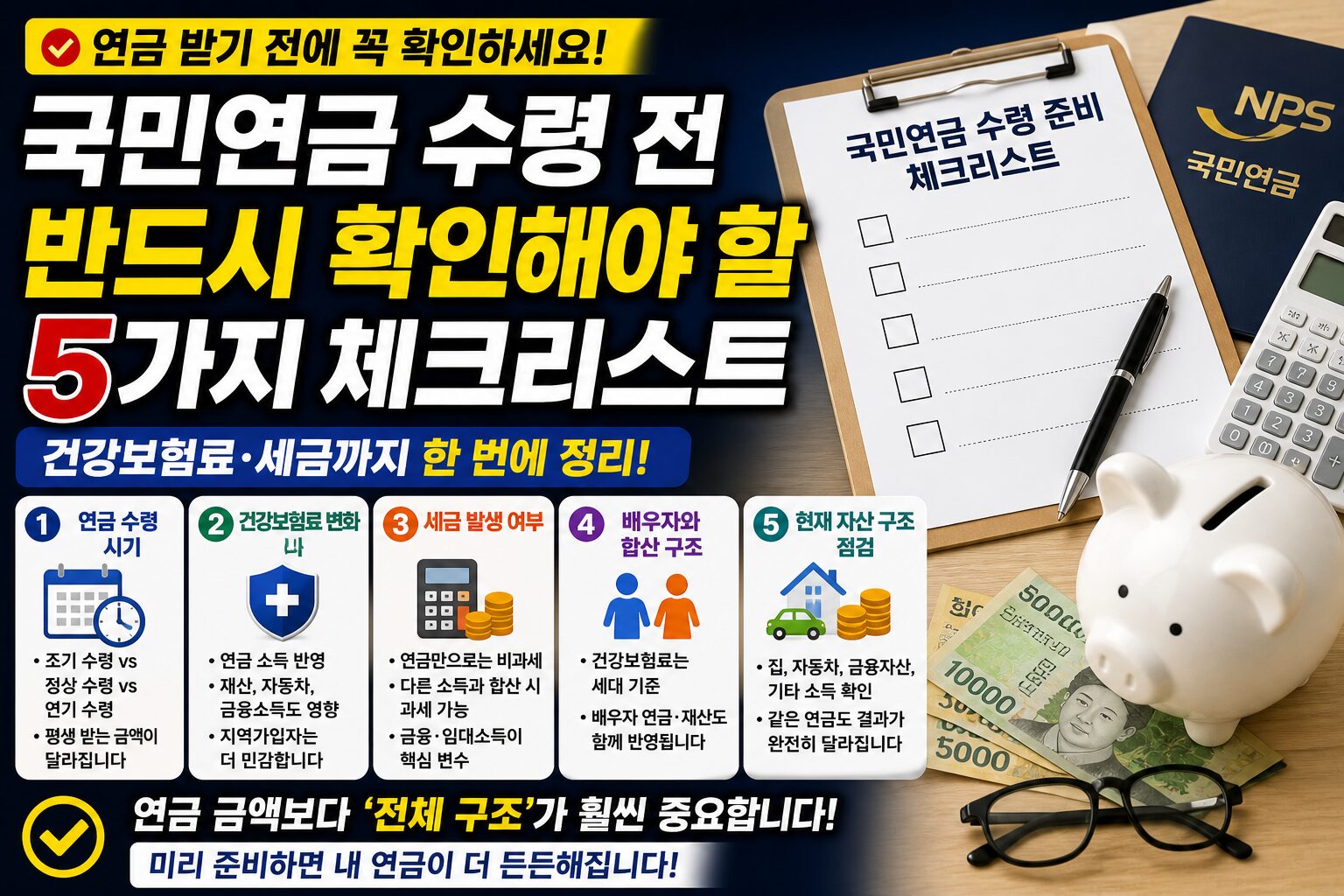

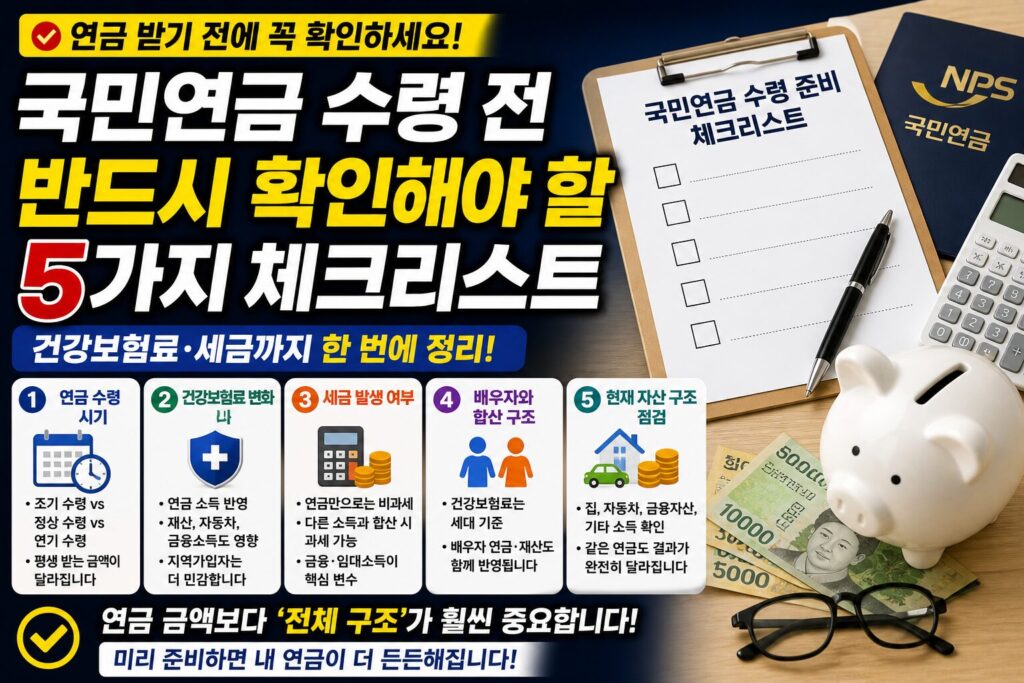

1. 연금 수령 시기 (조기 vs 정상 vs 연기)

이게 가장 중요합니다.

왜냐하면 한 번 선택하면 평생 영향을 주기 때문입니다.

✔ 조기 수령

- 빨리 받음

- 대신 평생 감액

✔ 정상 수령

- 기준 연령부터 수령

- 가장 일반적인 선택

✔ 연기 수령

- 늦게 받음

- 대신 금액 증가

👉 핵심

✔ 당장 돈 vs 평생 총액

✔ 건강 상태 vs 기대 수명

이걸 같이 봐야 합니다

2. 건강보험료 변화

연금 받으면 반드시 변화가 생깁니다.

특히 지역가입자는 더 민감합니다.

영향을 주는 요소

- 연금 소득

- 재산

- 자동차

- 금융소득

👉 연금만 문제가 아니라

👉 전체 구조가 바뀝니다

3. 세금 발생 여부

연금은 무조건 세금이 붙는 구조가 아닙니다.

하지만 조건이 맞으면 발생합니다.

주요 기준

- 연금 금액

- 다른 소득 여부

- 금융소득

- 임대소득

👉 연금 + 다른 소득이 핵심

4. 배우자와 합산 구조

이거 진짜 많이 놓칩니다.

건강보험은 개인이 아니라

👉 세대 기준

즉

- 본인 연금

- 배우자 연금

- 재산

👉 다 같이 반영됩니다

5. 현재 자산 구조 점검

이게 마지막이자 핵심입니다.

연금보다 더 중요한 요소👇

- 집 보유 여부

- 자동차

- 금융자산

- 기타 소득

👉 같은 연금이라도 결과가 완전히 달라지는 이유

실제로 가장 많이 후회하는 경우

현장에서 자주 나오는 케이스입니다.

- 아무 생각 없이 조기 수령

- 보험료 상승 예상 못함

- 세금 구조 몰랐음

- 배우자 영향 고려 안 함

👉 전부 “미리 확인 안 해서” 발생

핵심 요약

👉 연금은 단순 수령 문제가 아니다

✔ 수령 시기

✔ 건강보험료

✔ 세금

✔ 가족 구조

✔ 자산 구조

👉 이 5개가 같이 움직입니다

반드시 기억해야 할 한 줄

👉 연금 금액보다 ‘전체 구조’가 훨씬 중요하다

결론

국민연금은 노후의 핵심 자산입니다.

하지만 제대로 준비하지 않으면

👉 기대보다 부담이 커질 수도 있습니다

반대로 미리 구조를 이해하면

👉 같은 연금으로 훨씬 유리하게 운영할 수 있습니다